Oferta Kancelarii - Kredyty frankowe

- bezpłatna, wstępna analiza umowy kredytowej

- skierowana do kredytobiorców walutowych z całej Polski

- sporządzenie pozwu oraz zastępstwo procesowe

- wraz z pozwem wniosek o zabezpieczenie roszczenia

- wynagrodzenie w części zależne od wyniku sprawy

- w przypadku wygrania sprawy kredytobiorca otrzymuje zwrot kosztów procesu

Jednym z elementów oferty kancelarii jest wsparcie słabszej ze stron umowy o kredyt hipoteczny walutowy,

a mianowicie konsumentów w sporach z bankami. Chodzi zwłaszcza o umowy, które w języku potocznym

określane są jako frankowe

, a ich istotą jest to, że zadłużenie względem banku oraz wysokość rat

kredytu

jest powiązana z kursem CHF.

Analiza treści umów oraz orzecznictwa sądowego prowadzi do wniosku, że banki przedkładały wzorce umów zawierające niekorzystne dla konsumenta, a co istotniejsze niedozwolone w świetle prawa postanowienia umowne. Wady te skutkują możliwością sądowego uzyskania zwrotu kwoty nadpłaconych rat kredytu, jak również usunięcia z umowy zapisów wywołujących taki skutek, a tym samym obniżenia zadłużenia kredytobiorcy oraz wysokości uiszczanych rat. W przypadku orzeczenia o nieważności umowy strony mają zwrócić co świadczyły.

Warto zaznaczyć, że istotną kwestią jest nie tylko wysokość miesięcznych rat kredytu, ale zwłaszcza poziom zadłużenia kredytobiorców. Ostatnia z kwestii jest na tyle istotna, że część kredytobiorców pomimo wielu lat spłaty kredytu jest zadłużona w banku na wyższą kwotę od tej, którą zaciągnęli. Jednocześnie, nie ma gwarancji, że pomimo terminowej płatności przez kredytobiorcę rat kredytu zadłużenie nie będzie nadal rosło.

W tym przypadku uzyskanie korzystnego dla kredytobiorcy rozstrzygnięcia sądu pozwoli na poprawę bezpieczeństwa prawnego. Istotne znaczenie mają zapisy odnośnie wypowiedzenia umowy przez bank w przypadku nieterminowego regulowania kredytu lub wystąpienia – w ocenie banku – zagrożenia tego typu sytuacji z powodu złego stanu majątkowego kredytobiorcy. Postawiony w stan wymagalności kredyt jest wówczas przeliczany na złote po aktualnym kursie CHF.

Stabilizacja korzystnej linii orzeczniczej dla frankowiczów

Przełomowym momentem w dochodzeniu praw przez frankowiczów

jest wyrok TSUE z 3 października 2019r. w sprawie państwa

Dziubak (C‑260/18). Analizując orzecznictwo sądowe w Polsce, zwłaszcza po dacie wskazanego wyroku

TSUE dostrzec należy wyraźną i umacniającą się

linię

orzeczniczą korzystną dla osób, które zaciągnęły kredyt hipoteczny odnoszący się do kursu CHF na podstawie wzorców umów przedłożonych przez banki. Znaczna część tych

wzorców została oceniona przez sądy jako zawierające niedozwolone postanowienia umowne, na niekorzyść

konsumentów,

na tyle istotne, że znalazły odzwierciedlenie w korzystnym dla klienta banku wyroku, zwłaszcza orzeczeniu o

nieważności umowy, czy też odfrankowieniu

zobowiązania.

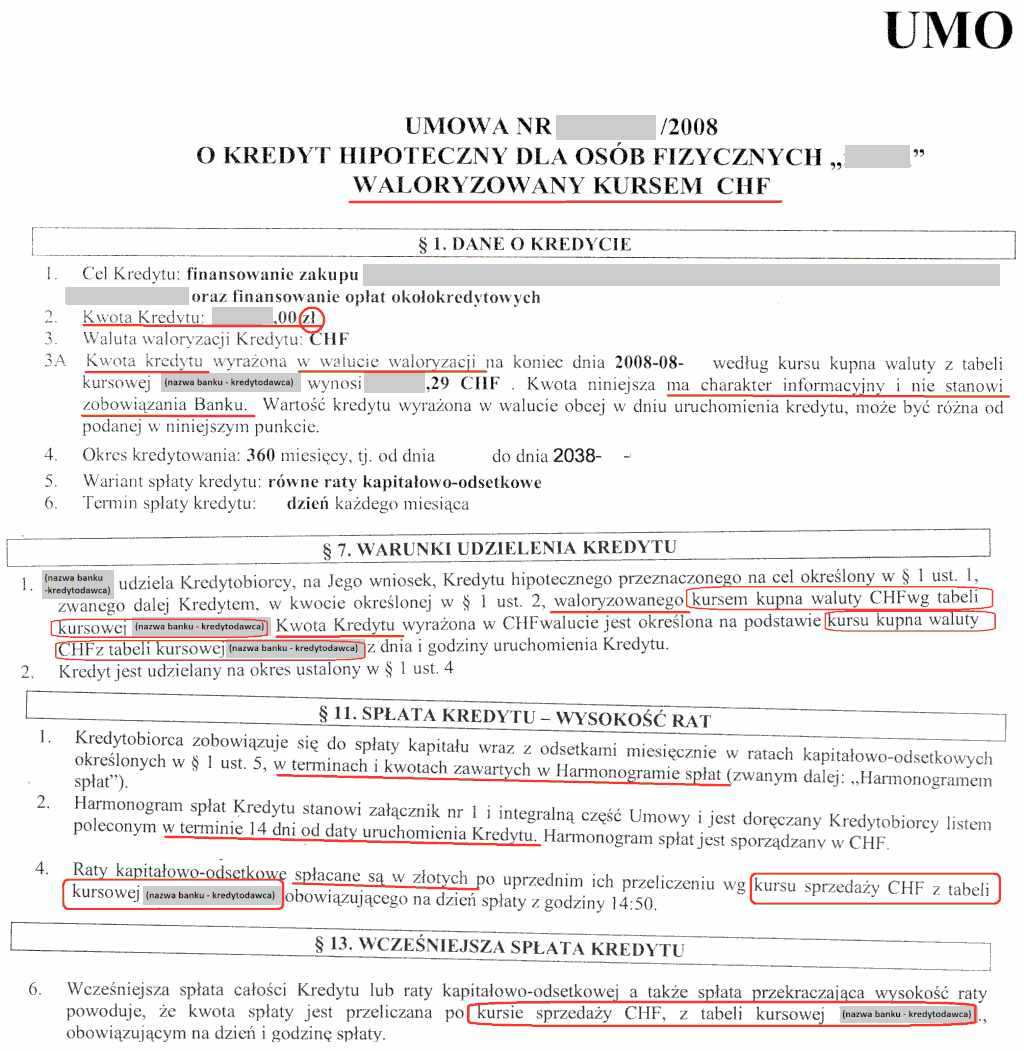

Przykładowe zapisy wzorca umowy stosowanego masowo przez jeden z banków w którym nie ma mowy o obiektywnym mechanizmie waloryzacji pomimo, że w nazwie umowy o kredyt jest on waloryzowany kursem CHF. Problem polega na tym, że zgodnie z umową jest to kurs ustalany przez bank, który udziela kredytu – przy udzielaniu kredytu jest to kurs kupna, natomiast przy spłacie kredytu kurs sprzedaży.

Sądy dostrzegły, że banki zawierając umowy z klientami wykorzystały przewagę posiadanej wiedzy o czynnikach

kształtujących kurs CHF, a jednocześnie brak wiedzy kredytobiorców w tym

zakresie i właśnie ta praktyka przyniosła im

znaczne zyski. Przykładem może być Wyrok Sądu

Apelacyjnego w Warszawie z dnia 30 grudnia 2019r., sygn. I ACa 697/18, cyt.

(…) Bank jako instytucja finansowa dysponuje profesjonalną wiedzą na temat

funkcjonowania rynku walutowego, pozycji franka szwajcarskiego, istotnych wskaźników makro‑ i

mikroekonomicznych wpływających na kurs złotego do innych walut. Wiedzy takiej nie mieli natomiast

niewątpliwie konsumenci (…) Podkreślić przy tym trzeba, że bank musiał sobie zdawać sprawę z istotnej szansy

na wzrost kursu CHF w okresie kredytowania, a wobec tego niewątpliwie przewidywał, że wzrost kursu franka

szwajcarskiego spowoduje zwiększenie rzeczywistych kosztów kredytowania ponoszonych przez konsumenta, niwecząc

rzekomą korzyść, jaką konsument miał odnosić z niższego oprocentowania, a nawet gwarantując bankowi taką stopę

zwrotu, jakiej nie mógłby osiągnąć z kredytów złotowych. (…) W sytuacji gdy polega ono na wprowadzeniu

nieograniczonego ryzyka kursowego po stronie konsumenta, to prowadzi niewątpliwie do ukształtowania praw i

obowiązków kredytobiorcy w sposób sprzeczny z dobrymi obyczajami, naruszając przy tym rażąco jego interesy.

Obliczone jest bowiem na to, że na przestrzeni okresu kredytowania rósł będzie kurs CHF do waluty miejscowej,

przynosząc bankowi dodatkowe znaczne zyski, ponad te, które konsument mógł objąć swoją świadomością w dacie

zawierania umowy.(…)

Cedowanie przez banki swoich obowiązków na klientów i zastępowanie tych okoliczności oświadczeniami kredytobiorców w umowie kredytowej uznać należy za nieuprawione.

Za istotny pogląd sądu uznać także należy, iż oświadczenie kredytobiorcy, że jest on świadomy ryzyka

związanego z kredytami zaciągniętymi w walucie wymienialnej, nie oznacza, że bank

zrealizował w sposób właściwy

obowiązek

informacyjny w zakresie ryzyka kursowego (Wyrok Sądu Apelacyjnego w Katowicach

z

dnia 14 sierpnia 2020r. sygn. I ACa 865/18), cyt.

(…) Zawarcie we wniosku o udzielenie kredytu oświadczenia kredytobiorcy, że jest on

świadomy ryzyka związanego z kredytami zaciągniętymi w walucie wymienialnej i że ryzyko zmiany kursów poniesie

oraz że został poinformowany o stosowaniu w rozliczeniach bankowych kursów waluty, jak również w tekście umowy

oświadczenia kredytobiorcy, że został poinformowany o tym, iż ponosi ryzyko zmiany kursów waluty polegające na

wzroście wysokości zadłużenia z tytułu kredytu i wysokości rat kredytu wyrażonych w walucie polskiej przy

wzroście kursów waluty kredytu nie oznacza, że zrealizował pozwany ze szczególną starannością, jakiej wymagało

wprowadzenie do długoterminowej umowy mechanizmu waloryzacji, obowiązek informacyjny w zakresie ryzyka

kursowego, a kształtując treść klauzuli waloryzacyjnej zachował się w sposób lojalny wobec kredytobiorcy

uwzględniając jego uzasadnione interes.(…) Za niedozwolone uznać należało również postanowienia umowne

przewidujące ustalenie kwoty kredytu wypłaconej w złotych na podstawie gotówkowego kursu kupna franka, a rat

spłaty kredytu w złotych według gotówkowego kursu sprzedaży franka.

Wreszcie, analizując wzorce umów, które banki stosowały przy zawieraniu umów odnoszących się do kursu CHF sądy dostrzegły, że od samego początku w umowie nie było

obiektywnego mechanizmu, który pozwoliłby ustalić świadczenie kredytobiorcy w sposób niezależny od

decyzji banku. Sąd podkreślił, że nie da się tego pogodzić z ogólnymi zasadami prawa

cywilnego, m. in. określoność i przewidywalność świadczenia jakie ma spełnić kredytobiorca. Wyrok Sądu Apelacyjnego w

Warszawie z dnia 22 września 2020r. sygn. V ACa 143/20, cyt.

(…) Rację ma sąd I instancji, że postanowienia umowy zawarte w § 1.4 oraz § 9.2

przewidujące, iż uruchomienie kredytu następuje w złotych, przy jednoczesnym przeliczeniu kwoty kredytu na CHF

po kursie kupna dewiz obowiązującym w Banku w dniu uruchomienia kredytu oraz, że kredytobiorca zobowiązany

jest dokonywać spłaty rat kredytu w złotych, według kursu sprzedaży ogłaszanego przez Bank na dzień spłaty, są

postanowieniami abuzywnymi w zakresie w jakim odwołują się do kursu obowiązującego w pozwanym Banku. (…)

Uzależnienie kwot do wypłaty i zwrotu kwoty kredytu od zachowań i decyzji tylko jednej ze stron umowy, w

dodatku strony silniejszej względem konsumenta, prowadzi do wniosku, że od samego początku nie było

obiektywnego mechanizmu, który pozwoliłby ustalić świadczenie kredytobiorcy w sposób niezależny od decyzji

banku. Nie da się tego pogodzić z ogólnymi zasadami prawa cywilnego zakładającymi w stosunkach

zobowiązaniowych równowagę prawną stron umowy oraz określoność i przewidywalność ich wzajemnych świadczeń.

(…)

Możliwość złożenia wniosku o zabezpieczenie roszczenia kredytobiorcy

Rozważając złożenie pozwu przeciwko bankowi warto rozważyć także zawarcie w pozwie wniosku o zabezpieczenie roszczenia. Wniosek mógłby zmierzać do orzeczenia, aby sąd zakazał pozwanemu bankowi złożenia oświadczenia o wypowiedzeniu umowy kredytowej przez okres całego postępowania. W zależności od stanu faktycznego można także wnosić o wstrzymanie obowiązku dokonywania przez kredytobiorców spłat rat kredytu.

Roszczenia, jakie w imieniu klientów skierowała kancelaria zostały ocenione przez sąd jako wiarygodne co pozwoliło na uzyskanie także ich zabezpieczenia w formie orzeczenia sądowego w przedmiocie zawieszenia obowiązku kredytobiorcy płatności rat kapitałowo – odsetkowych do czasu wydania przez sąd prawomocnego wyroku (dotyczy to sytuacji faktycznej gdy suma spłat przewyższa kwotę udzielonego przez bank kredytu).

Obsługa sprawy frankowej

przez kancelarię

Kancelaria oferuje bezpłatną, wstępną analizę umowy kredytu w kierunku oceny szans oraz możliwych do uzyskania rozstrzygnięć w wyniku procesu sądowego.

Oferta jest skierowana do kredytobiorców z terenu całej Polski.

Charakter sprawy powoduje, że współpraca kancelarii z klientem może się odbyć także w sposób zdalny.

Do wstępnej analizy wystarczy scan (preferowane) lub zdjęcie umowy wraz z ewentualnymi aneksami, a także regulamin kredytowy.

Po wstępnej analizie umowy kredytowej klient otrzymuje informację od radcy prawnego prowadzącego kancelarię jak wygląda ocena szans na uzyskanie korzystnego dla niego rozstrzygnięcia, a także ile wyniesie honorarium za prowadzenie sprawy.

Po uzgodnieniu warunków, klient otrzymuje projekt umowy do akceptacji, który obejmuje te warunki, w tym wyczerpujące dane na temat wynagrodzenia za prowadzenie sprawy.

Koszty sądowe

- opłata sądowa 1.000zł

- opłata od pełnomocnictwa 17zł

- ewentualnie, w trakcie sprawy, w zależności od decyzji sądu, zaliczka dla biegłego (można oszacować, że ok. 1.000zł).

Wynagrodzenie kancelarii

Obejmuje uzgodnioną kwotę zasadniczą za prowadzenie sprawy oraz premię za sukces tzw. success fee

.

- Wynagrodzenie zasadnicze obejmuje całość kosztów za prowadzenie sprawy tj. wezwanie do banku (reklamacja), opracowanie i złożenie pozwu w sądzie, w tym wniosek o zabezpieczenie roszczenia, postępowanie przed sądem I instancji, w tym udział w rozprawach, postępowanie apelacyjne, w tym udział w rozprawach.

- Wysokość jest uzgadniana z klientem po zapoznaniu się ze sprawą. Płatna ratami w trakcie sprawy: I‑przy zawarciu umowy, II‑po złożeniu pozwu, III‑po złożeniu apelacji / odpowiedzi na apelację. Możliwe rozbicie na większą ilość rat, jak również inne terminy uiszczenia wynagrodzenia.

Success fee

– premia za sukces – jest uzgadniana jednocześnie z wynagrodzeniem zasadniczym. Najczęściej wyraża się w ujęciu procentowym do korzystnego rozstrzygnięcia na rzecz klienta (przy nieważności%

kwoty kredytu udzielonego przez bank, przyodfrankowieniu

tj. przewalutowaniu na złote%

różnicy pomiędzy saldem zadłużenia w CHF przed orzeczeniem, a saldem zadłużenia w złotówkach po przeliczeniu, ewentualnie inne ujęcie).- Opłaty za czynności radców prawnych wykonujących zawód w kancelariach radców prawnych ustala umowa z

klientem przy

czym zgodnie z ustawą o radcach prawnych (art. 225), kwoty te nie mogą być niższe od tzw.

stawek minimalnych

, które zgodnie z odpowiednim rozporządzeniem wykonawczym Ministra Sprawiedliwości w sprawach kredytówfrankowych

(sprawy cywilne) są uzależnione od wartości przedmiotu sprawy i wynoszą m. in. 1.800zł (w. p. s. powyżej 5.000zł do 10.000zł), 3.600zł (w. p. s. powyżej 10.000zł do 50.000zł), 5.400zł (w. p. s. powyżej 50.000zł do 200.000zł), 10.800zł (w. p. s. powyżej 200.000zł do 2.000.000zł). Nadmienić należy, że kwota kredytu nie oznacza automatycznie wartości przedmiotu sprawy. - Finalne koszty procesu oraz zastępstwa procesowego są powiązane z wynikiem sprawy. W przypadku wygrania sprawy kredytobiorca może liczyć na zwrot kosztów procesu, w tym oczywiście opłaty sądowej. Zwrot kosztów w związku ze zleceniem prowadzenia sprawy radcy prawnemu odbywa się w oparciu o wcześniej wskazane tzw. stawki minimalne (uznanie sądu decyduje o ewentualnie wyższej ich wysokości).

Po wstępnej analizie umowy kredytowej klient otrzymuje informację od radcy prawnego prowadzącego kancelarię jak wygląda ocena szans na uzyskanie korzystnego dla niego rozstrzygnięcia, a także ile wyniesie honorarium za prowadzenie sprawy.